SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИнвест идеи 2011

Куплю Газпром под Осенний марафон !!!

- 16 июля 2011, 14:03

- |

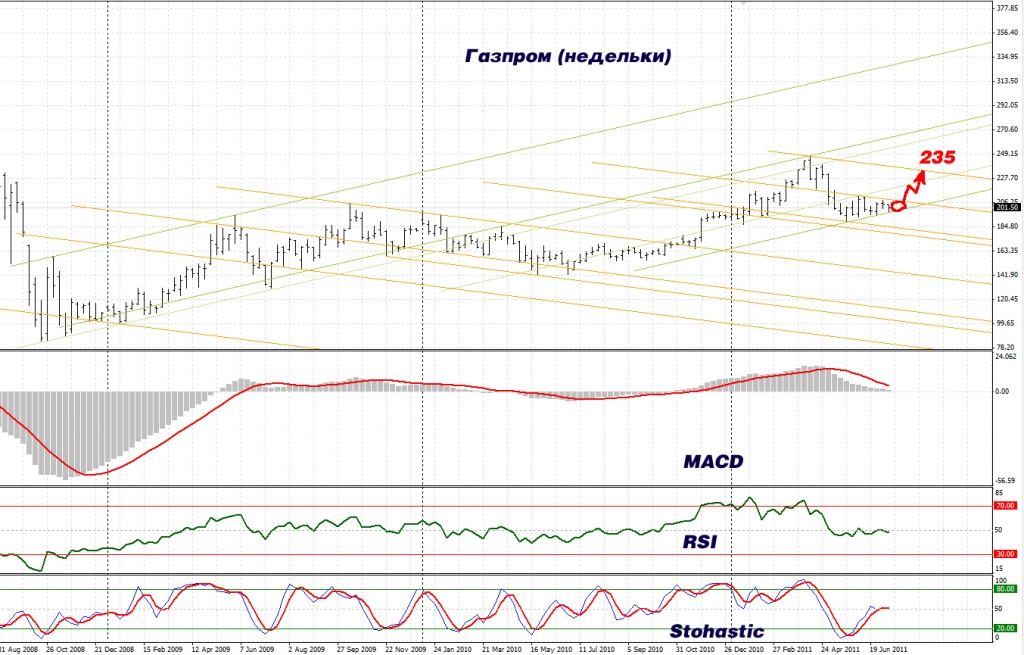

Газпром последние пару лет можно охарактеризовать как довольно скучную, нудную и малоподвижную бумагу (бумага пенсионеров). Но изредка ему в попу вставляют моторчик и он в течение нескольких торговых сессий подряд в состоянии показать чудеса на виражах. Обычно он это делает последним на рынке и как правило в тот момент когда предыдущая игра в остальных бумагах уже сделана и рынок планирует развернуться. Предполагаю, что и в этот раз история повторится.

Cужающийся треугольник уже через пару недель сделает практически невозможным нахождение в нем котировок Газпрома. Восходящую поддержку считаю довольно сильной и жду итогового выхода из треугольника именно в вверх. Цель роста обозначена линией сопротивления от среднесрочно снижающегося канала. Именно на верхней границе этого канала и получается цель роста в районе 235 рублей. Отметка в 235 рублей не может считаться окончательной целью роста, т.к. график отчетливо показывает и на более высокие возможные цели роста (например верхняя граница среднесрочно восходящего канала указывает в район 260-270 рублей). Просто зачем загадывать, давайте дождемся выхода из треугольника и убедимся в правильности нашх суждений, а потом и над новыми целями поработаем. Спросите, почему осенний марафон? Отвечаю. Вряд ли это случится летом, т.к. крупным игрокам нужно как следует отдохнуть, а без них нас к этим целям никто не пустит. Другой момент -другие голубишки еще не показали своего роста, а Газпром, как я уже ранее отметил, будет замыкающим. Поэтому сентябрь-октябрь, где-то так! Ну а чтобы не размазывать на целую осень свою цель роста - поставлю свою конкретную дату исполнения прогноза - 20 сентября, в принципе должны управиться. Ждемс. Всем удачи.

Cужающийся треугольник уже через пару недель сделает практически невозможным нахождение в нем котировок Газпрома. Восходящую поддержку считаю довольно сильной и жду итогового выхода из треугольника именно в вверх. Цель роста обозначена линией сопротивления от среднесрочно снижающегося канала. Именно на верхней границе этого канала и получается цель роста в районе 235 рублей. Отметка в 235 рублей не может считаться окончательной целью роста, т.к. график отчетливо показывает и на более высокие возможные цели роста (например верхняя граница среднесрочно восходящего канала указывает в район 260-270 рублей). Просто зачем загадывать, давайте дождемся выхода из треугольника и убедимся в правильности нашх суждений, а потом и над новыми целями поработаем. Спросите, почему осенний марафон? Отвечаю. Вряд ли это случится летом, т.к. крупным игрокам нужно как следует отдохнуть, а без них нас к этим целям никто не пустит. Другой момент -другие голубишки еще не показали своего роста, а Газпром, как я уже ранее отметил, будет замыкающим. Поэтому сентябрь-октябрь, где-то так! Ну а чтобы не размазывать на целую осень свою цель роста - поставлю свою конкретную дату исполнения прогноза - 20 сентября, в принципе должны управиться. Ждемс. Всем удачи.

- комментировать

- ★1

- Комментарии ( 8 )

Прогноз от Марка Рубиштейна на неделю

- 21 февраля 2011, 18:40

- |

- Тимофей Мартынов

На этой неделе на рынках активность будет ниже обычной. Российский рынок будет закрыт в среду, а американский отдыхает сегодня, в понедельник, в связи с празднованием Дня Президента.

Несмотря на это, мы думаем, что вторая половина этой недели, в особенности четверг и пятница, могут стать активными торговыми днями, когда российский рынок будет отыгрывать то движение, которое было на глобальных рынках в среду. Также будут отыграваться важные макроэкономические данные из США, которые выйдут во вторник и среду.

( Читать дальше )

Несмотря на это, мы думаем, что вторая половина этой недели, в особенности четверг и пятница, могут стать активными торговыми днями, когда российский рынок будет отыгрывать то движение, которое было на глобальных рынках в среду. Также будут отыграваться важные макроэкономические данные из США, которые выйдут во вторник и среду.

( Читать дальше )

Инвестиционная идея - акции Разгуляя

- 21 февраля 2011, 16:14

- |

- Тимофей Мартынов

* Что такое Разгуляй?

* Производство сахара, риса. Возделывание зерновых культур и их переработка

* Акции выросли на 82% после публикации новой стратегии 23 декабря и на фоне сохранения повышательного тренда по ценам на сахар и зерно

* Капитализация $427 млн

* Разгуляй планирует продать активы на сумму 7-20 млрд. руб (земли и элеваторы)

* Цель — погашение долга 24,7 млрд. руб., снижение Долг/EBITDA с 5,9 до 3,4 на кон 2013

* Успешная продажа может быть катализатором роста акций Разгуляй

* Компания сейчас проводит пятилетнюю реорганизацию бизнеса

* Часть средств будет направлена на покупку земель в районе существующих мощностей компании.

* Компания хочет обеспечить себя сахарной свеклой на 75%

* Нужны инвестиции в модернизацию сахарных заводов, планируется увел перераб мощности с 4,4 млн до 6 млн тонн

* Капзатраты до 2015 могут составить 18,5 млрд. руб в год

* Дисконт к аналогам сейчпас=7-33%.

* Ренессанс-капитал рекомендует Покупать, цель $3,6, потенциал 33%

* Производство сахара, риса. Возделывание зерновых культур и их переработка

* Акции выросли на 82% после публикации новой стратегии 23 декабря и на фоне сохранения повышательного тренда по ценам на сахар и зерно

* Капитализация $427 млн

* Разгуляй планирует продать активы на сумму 7-20 млрд. руб (земли и элеваторы)

* Цель — погашение долга 24,7 млрд. руб., снижение Долг/EBITDA с 5,9 до 3,4 на кон 2013

* Успешная продажа может быть катализатором роста акций Разгуляй

* Компания сейчас проводит пятилетнюю реорганизацию бизнеса

* Часть средств будет направлена на покупку земель в районе существующих мощностей компании.

* Компания хочет обеспечить себя сахарной свеклой на 75%

* Нужны инвестиции в модернизацию сахарных заводов, планируется увел перераб мощности с 4,4 млн до 6 млн тонн

* Капзатраты до 2015 могут составить 18,5 млрд. руб в год

* Дисконт к аналогам сейчпас=7-33%.

* Ренессанс-капитал рекомендует Покупать, цель $3,6, потенциал 33%

Альфа Банк проснулся.... Апгрейд российской нефтянки

- 28 января 2011, 13:51

- |

«Да поможет нам нефть»

Альфа наконец проснулась и начала менять свои прогнозы по нефти и нашему нефтяному сектору. Не кажется ли что уже поздновато? Хотя, опять же, на ожидаемом снижении как раз будет самое то подбирать.

Комментарий Карабьянца: Б**, лучше поздно чем никогда, е**ы! У них в фаворе Роснефть, а они, п***ры, подают в суд на ВР из-за сделки! Ох***ь!

Лично мне нравится ЛУКойл, с сентября 2009 в боковике идет, надеюсь что 1950 пробить сможет. Экспортные пошлины (увеличение на темные и уменьшение на светлые) — выигрыш. Его заводы лучше по стране и диверсификация бизнеса и Каспий, разумеется. Хотя идеи долгосрочные, не на месяц и не на два, но все равно — бумага будет выше.

К тому же я — спартач :=) Леня Федун наше все!

Альфа наконец проснулась и начала менять свои прогнозы по нефти и нашему нефтяному сектору. Не кажется ли что уже поздновато? Хотя, опять же, на ожидаемом снижении как раз будет самое то подбирать.

- Нефть Brent не уйдет в 2011 г ниже $80/барр.

- Индекс нефть и газ отстал от рынка на 5%.

- Уходит неопределенность с налогами

- Сектор торгуется по среднему k EV/EBITDA 2011П 4.5X и P/E 7.4X

- У западных — 4.4Х и 10.6Х

- Аналоги EM 6.3Х и 11.5Х

- Наши торгуются со средневзвешенной оценкой $2,7/барр. резервов, дисконт 6х к мировым, 6х к аналогам EM

- «Покупать» Роснефть ($9,5/GDR, потенциал 17,4%), Газпром Нефть ($28/GDR, потенциал 26%)

- Перспективы M&A, новые проекты и разработка месторождений.

- Самая дешевая бумага — ЛУКойл (75.7/ADR, потенциал 17,4%), EV/EBITDA 2011П всего 3.6х.

Комментарий Карабьянца: Б**, лучше поздно чем никогда, е**ы! У них в фаворе Роснефть, а они, п***ры, подают в суд на ВР из-за сделки! Ох***ь!

Лично мне нравится ЛУКойл, с сентября 2009 в боковике идет, надеюсь что 1950 пробить сможет. Экспортные пошлины (увеличение на темные и уменьшение на светлые) — выигрыш. Его заводы лучше по стране и диверсификация бизнеса и Каспий, разумеется. Хотя идеи долгосрочные, не на месяц и не на два, но все равно — бумага будет выше.

К тому же я — спартач :=) Леня Федун наше все!

Все прогнозы на 2011 год

- 20 декабря 2010, 00:22

- |

- Тимофей Мартынов

Приветствую товарищи трейдеры и инвесторы! Я нашел для вас некоторые стратегии с прогнозами на 2011 год.

Российские дома:

Все присланные вами стратегии будут опубликованы в этой записи.

Российские дома:

- Атон. РФР: стратегия атона на 2011 год

- Универ. Стратегия 2011

- Уралсиб. Стратегия 2011. Турбулентность не помеха (РТС=2020)

- Уралсиб. Путеводитель инвестора 2011

- Прогнозы Разуваева на 2011 год

- ВТБ-Капитал. 2011: Экономика и Политика: жизнь после кризиса

- ФИНАМ: Стратегия 2011: для получения доходности придется жертвовать ликвидностью (РТС=2050)

- Saxobank: 10 шокирующих прогнозов на 2011 год (РТС=2500)

- Тройка-Диалог. Стратегия. Россия в 2011: Возвращение. (РТС=2200)

- БКС. Стратегия 2011: Нужен попутный ветер (РТС=2100)

- Банк Москвы. Стратегия, акции: инвестиционный климат сдерживает рост (РТС=1950)

- Банк Москвы: Стратегия, облигации: игра на кривой доходности

- Калита-Финанс: годовой прогноз 2011

- Инвесткафе. Предновогодняя стратегия: не тратьте деньги зря

- Citi: Russia Macro View 2011

- Citi: Global Emerging Markets Strategist: 2011 Outlook: Gathering Momentum

- Standard Bank. G10 Outlook: another testing year

- Raymond James. 2011 Energy Outlook: Bearish Gas, Bullish Oil.

- Commerzbank: Oil market out of fashion in 2011

- Rabobank: Outlook 2011: Agri Bull Market Clouded by Market Uncertainty

- HSBC. Europe: Forecasts and themes for 2011

- Unicredit. Equity Strategy 2011: Selective Risk Taking in the environment of major uncertainty

- Credit Suisse. 2011 Global Equity Strategy

- JPMorgan 2011 Outlook

- Barclays Capital. Global Outlook: don't fight the reflation trade

- UBS. Outlook 2011. Global Asset Allocation

- BofA/Merrill Lynch: Equity Strategy: double RIP

- Citi: Global Equity Strategy 2011

- Nomura. Global Outlooks 2011

- Deutsche Bank. World Outlook 2011: Two track recovery

- Deutsche Bank. Fixed Income Outlook: How much is too much?

- Morgan Stanley: European Equities 2011: bumpy, but better than bonds

- Societe Generale. Outlook 2011. Something has got to give

- Societe Generale. Commodities Review2011: Should gold get all the credit?

- Lloyds. Trading themes into 2011

- Rabobank. Outlook 2011

Все присланные вами стратегии будут опубликованы в этой записи.

2010-11-26

- 26 ноября 2010, 00:00

- |

- Тимофей Мартынов

ВТБ24:

ВБД (+12%), продолжает свое 3-хмесячное «ралли», спровоцированное выкупом компанией пакета собственных акций у Danone. Кстати, благодаря стремительному росту котировок локальных акций, спрэд в цене между локальными акциями и депозитарными расписками также существенно сузился – с 45% в сентябре до 24% в настоящее время. Учитывая, что на нашем рынке еще предостаточно компаний, чьи локальные акции торгуются значительно дешевле депозитарных расписок (ЛСР, АФК Система, МТС и др.), то успешное сближение цен на внутреннем и внешнем рынках по бумагам ВБД может реанимировать аналогичные ожидания и по бумагам указанных эмитентов.

ВБД (+12%), продолжает свое 3-хмесячное «ралли», спровоцированное выкупом компанией пакета собственных акций у Danone. Кстати, благодаря стремительному росту котировок локальных акций, спрэд в цене между локальными акциями и депозитарными расписками также существенно сузился – с 45% в сентябре до 24% в настоящее время. Учитывая, что на нашем рынке еще предостаточно компаний, чьи локальные акции торгуются значительно дешевле депозитарных расписок (ЛСР, АФК Система, МТС и др.), то успешное сближение цен на внутреннем и внешнем рынках по бумагам ВБД может реанимировать аналогичные ожидания и по бумагам указанных эмитентов.

2010-11-15

- 15 ноября 2010, 00:00

- |

- Тимофей Мартынов

Марк Рубинштейн, ИФК Метрополь:

Мы продолжаем рекомендовать инвесторам покупку бумаг «Сбербанка-Преф». Считая, что дисконт к обычным акциям слишком высокий (30%), мы думаем, что в ближайшее время снизится до 25-27%, плюс дивидендная доходность по текущей цене выглядит очень привлекательно (около 4%). Вторая бумага, на которую мы рекомендуем обратить внимание, — «Норильский никель». Мы отмечаем, что небольшая коррекция, которую мы наблюдали в последние дни, — это отличная возможность войти в бумагу, которая скорее всего, будет бенефициаром ожидающегося дефицита меди в следующем году. Ожидающийся дефицит меди в следующем году – 400.000 тонн, по прогнозам экспертов.

Мы продолжаем рекомендовать инвесторам покупку бумаг «Сбербанка-Преф». Считая, что дисконт к обычным акциям слишком высокий (30%), мы думаем, что в ближайшее время снизится до 25-27%, плюс дивидендная доходность по текущей цене выглядит очень привлекательно (около 4%). Вторая бумага, на которую мы рекомендуем обратить внимание, — «Норильский никель». Мы отмечаем, что небольшая коррекция, которую мы наблюдали в последние дни, — это отличная возможность войти в бумагу, которая скорее всего, будет бенефициаром ожидающегося дефицита меди в следующем году. Ожидающийся дефицит меди в следующем году – 400.000 тонн, по прогнозам экспертов.

2010-10-26

- 26 октября 2010, 00:00

- |

- Тимофей Мартынов

Nomura: Мечел-преф — потенциал роста 48%. Дивидендная доходность может составить 12% по итогам 2010.

А вот Банк Москвы, считает что наибольший потенциал (62%) сейчас присутствует в ВСМПО-Ависма, так как компания имеет относительно устойчивый к изменению спроса со стороны Китая бизнес.

А вот Банк Москвы, считает что наибольший потенциал (62%) сейчас присутствует в ВСМПО-Ависма, так как компания имеет относительно устойчивый к изменению спроса со стороны Китая бизнес.

2010-10-07

- 07 октября 2010, 00:00

- |

- Тимофей Мартынов

Надо переходить из обычкновенных акций Сбербанка в привилегированные. Во-первых там расширился дисконт, во-вторых в середине ноября MSCI может объявить об увеличении доли SBERP в индексе. Кроме того, дивидендная доходность по префу Сбера сейчас около 4%, что для иностранных инвесторов очень привлекательно.

Марк Рубинштейн, Метрополь

Марк Рубинштейн, Метрополь

2010-10-04

- 04 октября 2010, 00:00

- |

- Тимофей Мартынов

11:34. Упорно смотрю за какими-либо идеями на РФР, ММВБ, но пока ничего интересного не нахожу. Может кто подкинет какие идеи по бумагам?

![[info]](http://files.livejournal.com/userhead/122) dr_mart

dr_mart

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс